隨著“新基建”戰(zhàn)略的深入推進和全社會數字化轉型的加速,2021年中國電信行業(yè)在經歷了疫情考驗后,展現出強大的韌性與活力。行業(yè)整體發(fā)展從規(guī)模擴張向價值提升深化,業(yè)務結構持續(xù)優(yōu)化。其中,固定增值業(yè)務,特別是以第一類增值電信業(yè)務為代表的服務,表現尤為亮眼,已成為驅動行業(yè)收入增長的第一引擎,為未來發(fā)展描繪出新藍圖。

一、 市場現狀:穩(wěn)中有進,結構優(yōu)化

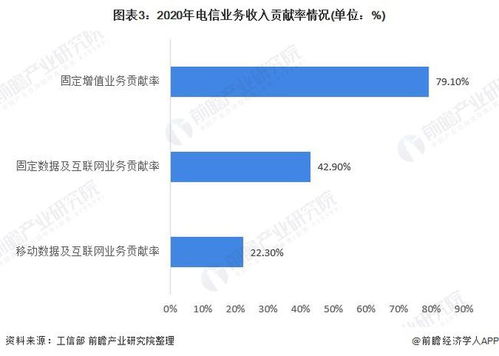

2021年,中國電信行業(yè)收入保持平穩(wěn)增長。根據工業(yè)和信息化部數據,全年電信業(yè)務收入累計完成1.47萬億元,同比增長8.0%。傳統(tǒng)語音業(yè)務收入占比持續(xù)萎縮,而數據及互聯網業(yè)務仍是收入主體。一個顯著的變化是,以固定增值業(yè)務為代表的新興業(yè)務收入增速一騎絕塵,成為拉動總收入增長的核心動力。

固定通信業(yè)務收入表現強勁,增速明顯高于移動通信業(yè)務。這背后,固定寬帶接入用戶穩(wěn)步增長,千兆光纖網絡覆蓋范圍不斷擴大,為各類增值服務的蓬勃發(fā)展奠定了堅實的網絡基礎。家庭市場與企業(yè)市場對高品質、多樣化、智能化通信與信息化服務的需求被全面激發(fā)。

二、 增長引擎:第一類增值電信業(yè)務引領固定增值業(yè)務崛起

在固定增值業(yè)務中,第一類增值電信業(yè)務扮演了關鍵角色。根據《電信業(yè)務分類目錄》,第一類增值電信業(yè)務主要包括基于設施和資源類的服務,如互聯網數據中心(IDC)、內容分發(fā)網絡(CDN)、互聯網接入服務等。2021年,這幾大業(yè)務板塊均實現高速增長:

- IDC業(yè)務:受益于云計算、大數據、人工智能等技術的普及和企業(yè)上云進程加快,數據中心作為關鍵算力基礎設施,需求旺盛。運營商憑借其網絡、土地、電力等資源優(yōu)勢,大力布局和升級數據中心,收入快速增長。

- CDN業(yè)務:隨著4K/8K超高清視頻、直播帶貨、在線教育、云游戲等大流量應用爆發(fā),網絡內容分發(fā)與加速需求激增。電信運營商與專業(yè)CDN服務商共同推動市場擴容與服務質量提升。

- 互聯網接入服務:不僅指家庭寬帶,更指向企業(yè)提供的專線、云專線等高價值接入服務,為企業(yè)數字化轉型提供穩(wěn)定、高速、安全的連接保障。

這些業(yè)務的共同特點是:依托于運營商強大的固定網絡基礎,直接服務于產業(yè)數字化和家庭信息化進程,技術含量和附加值高,與實體經濟融合緊密,增長可持續(xù)性強。

三、 驅動因素分析

- 政策驅動:“十四五”規(guī)劃強調數字經濟與實體經濟深度融合,千兆光網、“東數西算”等工程直接刺激了IDC、高速寬帶等市場需求。

- 需求拉動:疫情催生了遠程辦公、線上生活新常態(tài),企業(yè)和個人對高質量、高可靠網絡及云端服務的依賴度空前提高。

- 技術賦能:5G、光纖、SDN/NFV等網絡技術的演進,不僅提升了基礎網絡能力,更使運營商能夠靈活、高效地開發(fā)和提供各類增值服務。

- 戰(zhàn)略轉型:電信運營商自身正從傳統(tǒng)管道服務商向綜合智能信息服務商轉型,積極拓展產業(yè)互聯網和數字服務新藍海,固定增值業(yè)務是戰(zhàn)略落地的重要抓手。

四、 發(fā)展前景與挑戰(zhàn)

固定增值業(yè)務,尤其是第一類增值電信業(yè)務的發(fā)展前景廣闊:

- 市場空間持續(xù)擴大:數字經濟占比提升,“東數西算”全面啟動,算力網絡建設將帶來巨量的IDC、高速互聯需求。

- 服務模式深化創(chuàng)新:從資源租賃向“網絡+計算+智能+應用”的一體化服務演進,深度參與行業(yè)解決方案。

- 融合應用不斷涌現:與5G、工業(yè)互聯網、智慧城市等深度融合,催生更多創(chuàng)新應用場景。

行業(yè)也面臨挑戰(zhàn):市場競爭加劇,來自云服務商的跨界競爭壓力顯著;數據安全與隱私保護要求日益嚴格;技術迭代迅速,需要持續(xù)投入研發(fā)和基礎設施升級。

結論

2021年是中國電信行業(yè)發(fā)展的一個關鍵節(jié)點。在傳統(tǒng)業(yè)務趨于飽和的背景下,以第一類增值電信業(yè)務為核心的固定增值業(yè)務成功接棒,成為行業(yè)增長名副其實的“第一引擎”。這標志著行業(yè)增長動力實現了根本性轉換,從用戶數量驅動轉向價值創(chuàng)新驅動。電信行業(yè)將繼續(xù)夯實網絡根基,深耕數字化應用,推動固定增值業(yè)務向更廣范圍、更深層次、更高水平發(fā)展,為數字中國建設注入強勁的電信動力。